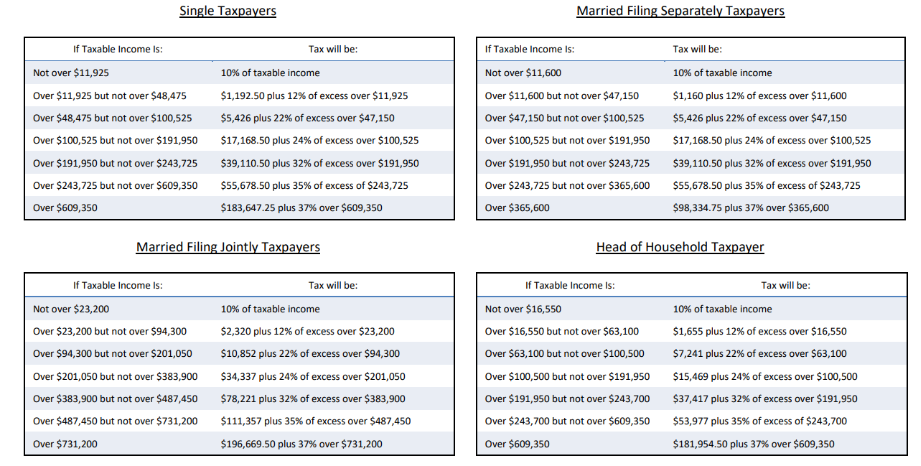

税级会根据通货膨胀进行调整。累进税制意味着收入是分层征税,而不是统一税率。审查您的收入在这些税级中的位置,可以帮助您评估预扣税、预估税额和战略性扣除。

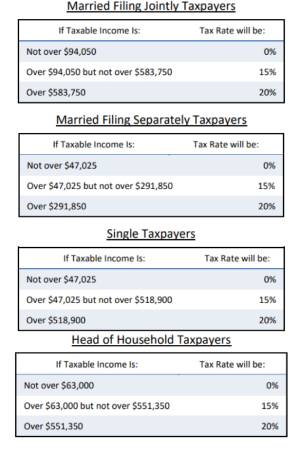

根据您的申报身份和收入,长期资本利得税率保持在:0.15% 或 20%。

资本利得税率仍然有利于长期投资。如果您的应税收入低于设定的门槛,您可以享受0%的利得税。这为收益分配、赠与增值资产或构建多年的销售结构创造了规划机会。

净投资收入税和额外医疗保险税的收入门槛并未根据通货膨胀进行调整,这意味着随着时间的推移,可能会有更多纳税人受到影响。

一旦收入超过固定门槛(单身人士为 20 万美元,联合申报者为 25 万美元),将适用 NIIT(3.8%)和附加医疗保险税(0.9%)。随着工资和投资回报的增长,越来越多的人被吸引到这个附加税区。考虑收入转移和免税投资。

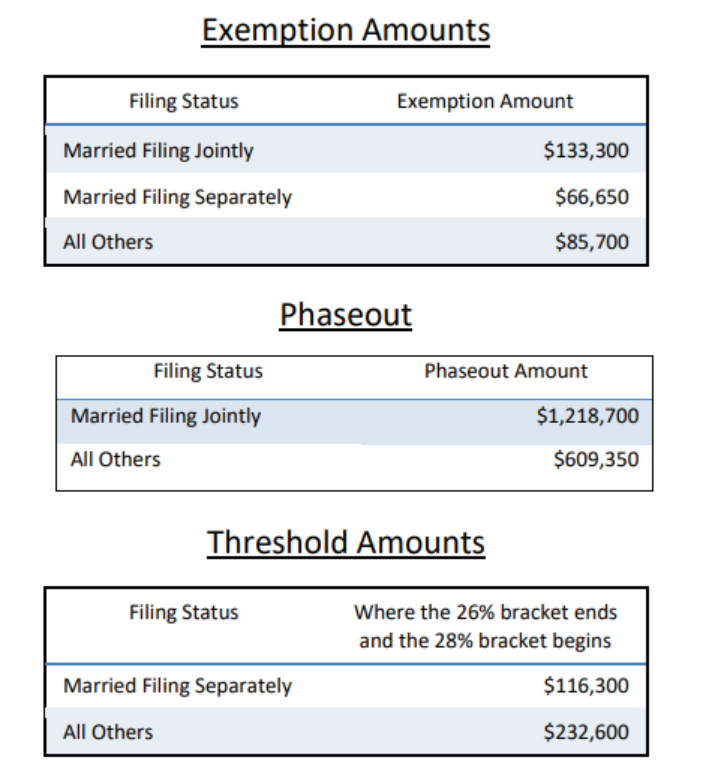

替代最低税(AMT)通过取消某些抵扣和优惠来重新计算应税收入。减税与就业法案(TCJA)生效后,受影响的纳税人有所减少,但拥有激励性股票期权或大额州税抵扣的高收入家庭仍然受到影响。策略性地选择收入或抵扣的时机或许可以减轻风险。

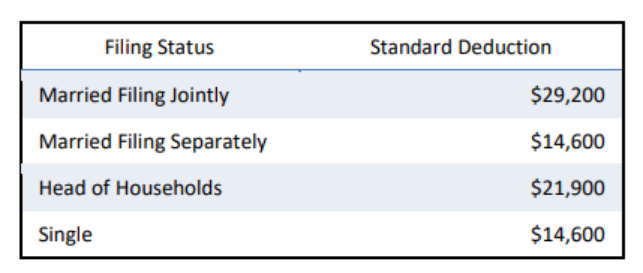

这些经通胀调整后的金额可降低应税收入,并简化非逐项申报者的申报流程。接近逐项申报门槛的纳税人,可以考虑将抵扣额“集中”到隔年申报,或利用慈善捐赠策略。

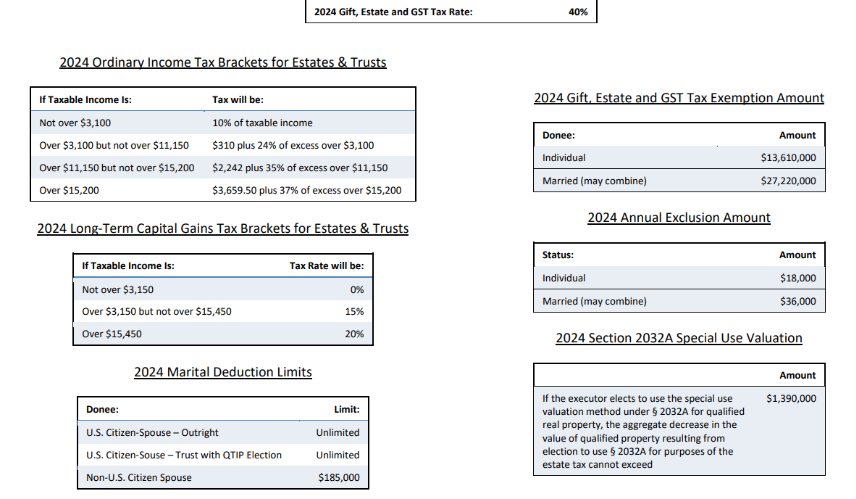

注意:这些仍然基于 2024 年的水平,但适用于当前的遗产规划决策,除非国会颁布变更。

2024 年,统一的遗产税和赠与税免税额仍为每人 1,361 万美元。